Zprávy z ekonomiky

-

16.04.2024 11:57

16.04.2024 11:57Pošta čelí další vlně podvodných zpráv, které lákají údaje k účtům

16.04.2024 12:07

16.04.2024 12:07Pro restrukturalizaci hlasovalo 90 % věřitelů, oznámila Liberty

16.04.2024 08:09

16.04.2024 08:09Avast nesouhlasí s pokutou 351 milionů Kč od ÚOOÚ, zvažuje správní žalobu

-

Reklama

16.04.2024 08:52

16.04.2024 08:52Čínská ekonomika ve čtvrtletí meziročně stoupla o 5,3%, předčila očekávání

-

Reklama

15.04.2024 17:22

15.04.2024 17:22Koruna je k dolaru nejslabší za posledních 17 měsíců

15.04.2024 16:05

15.04.2024 16:05O letošní úrodě ovoce rozhodnou následující dva týdny, čekají se noční mrazy

15.04.2024 17:34

15.04.2024 17:34České cestovní kanceláře zastavily prodej zájezdů do Izraele, klienty tam nemají

15.04.2024 16:24

15.04.2024 16:24ČMKOS chystá protestní akce k projednávání zákoníku práce ve Sněmovně

15.04.2024 14:05

15.04.2024 14:05ČMKOS podá kvůli rušení zaručené mzdy v ČR stížnost Evropské komisi

-

Reklama

15.04.2024 15:13

15.04.2024 15:13Stavba nové tramvajové trati na Václavském náměstí začne 29. června

15.04.2024 12:12

15.04.2024 12:12Zpoždění s úpravou emisních povolenek ohrožuje investice do průmyslu, uvedl svaz

15.04.2024 11:43

15.04.2024 11:43Šéf Orlen Unipetrol Wiatrak skončil, odvolalo ho nového vedení polského Orlenu

15.04.2024 12:20

15.04.2024 12:20Lesy ČR kvůli riziku požárů zakázaly ve svých lesích pálit klestí

15.04.2024 10:30

15.04.2024 10:30Letiště Praha loni vykázalo čistý zisk 1,5 mld. Kč, pětinásobek zisku z r. 2022

-

Reklama

- 15.04.2024 09:58

Výdaje do internetové reklamy loni v ČR stouply o pět procent na 59,5 mld. Kč

15.04.2024 08:25

15.04.2024 08:25Odbyt smartphonů ve čtvrtletí vzrostl, Samsung se vrátil do čela trhu

14.04.2024 14:20

14.04.2024 14:20Jurečka: Minimální mzda by podle predikcí mohla v roce 2029 být 27.400 Kč

13.04.2024 11:05

13.04.2024 11:05ŘSD začalo rekonstruovat D46 u Vyškova, práce potrvají srpna

13.04.2024 07:05

13.04.2024 07:05RRTV: Analýzy prezidentských debat porušení zákona nezjistily

-

Reklama

12.04.2024 17:19

12.04.2024 17:19Pražská burza se vrátila k růstu, drží maxima od léta 2008

12.04.2024 17:33

12.04.2024 17:33Jurečka: Jednání odborů a zástupců vlády o růstu platů by měla být v květnu

12.04.2024 11:24

12.04.2024 11:24Železniční dopravci v ČR loni přepravili 184,6 milionu pasažérů, meziročně více

12.04.2024 09:55

12.04.2024 09:55Je mýtem, že roboti kradou práci, řekl vysoký manažer Amazonu

12.04.2024 09:40

12.04.2024 09:40Banky poskytly v březnu hypotéky za 18 mld. Kč, o půlku více než loni

- Reklama

11.04.2024 17:15

11.04.2024 17:15Koruna o pětník zpevnila vůči euru, k dolaru oslabila

11.04.2024 16:10

11.04.2024 16:10ECB ponechala úroky beze změny, signalizovala však jejich snížení

11.04.2024 13:26

11.04.2024 13:26MF prodalo státní dluhopisy za 9,6 mld. Kč, zájem investorů byl dvojnásobný

11.04.2024 12:03

11.04.2024 12:03Nejvyšší částku kompenzace za zlevněné jízdné loni od státu dostaly České dráhy

11.04.2024 13:12

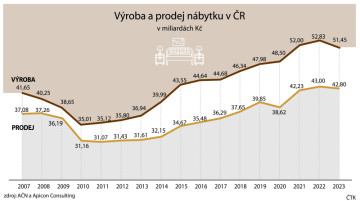

11.04.2024 13:12Loni poprvé od roku 2010 klesla výroba nábytku v ČR, a to na 51,45 mld. Kč

11.04.2024 13:09

11.04.2024 13:09Česká pošta loni snížila ztrátu na tři čtvrtě miliardy Kč

11.04.2024 14:52

11.04.2024 14:52Podíl ropy z Ruska na dovozu do ČR loni mírně stoupl, Mero dokončilo modernizaci IKL

11.04.2024 09:34

11.04.2024 09:34Paliva od minulého týdne zdražila o desítky haléřů, ceny jsou jako na podzim

11.04.2024 06:51

11.04.2024 06:51Švýcarský Towit žádá po ČR miliardy korun za zmařenou investici

10.04.2024 19:20

10.04.2024 19:20Vláda se postavila neutrálně ke zrušení zákazu prodeje ve svátcích

Dnes je úterý 16. dubna 2024

Očekáváme v 14:00

12°C